Sempre que é preciso usar o Sistema de Comércio Exterior da Receita Federal para registro de uma importação, uma taxa é cobrada e debitada da conta do importador, de acordo com o modo como a plataforma foi utilizada. Essa é a taxa de uso do Siscomex.

O valor da cobrança é proporcional ao número de adições da Declaração de Importação (DI), que pode variar de acordo com diferentes NCMs presentes, exportadores ou outras particularidades. A taxa inicia em R$ 214,50 e aumenta conforme as adições são acrescidas ao registro.

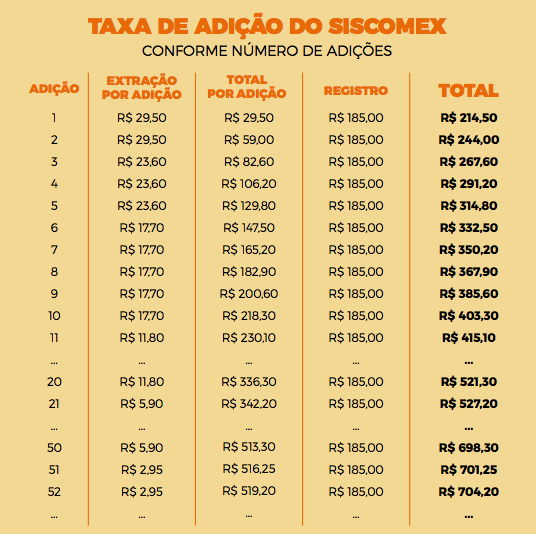

De acordo com a Instrução Normativa (IN) SRF Nº 680/2006, o valor do registro é de R$ 185,00. Nas duas primeiras adições de mercadorias, a taxa é acrescida de R$ 29,50 cada uma. Depois, os valores são escalonados conforme a quantidade de adições. Confira na tabela abaixo como isso ocorre:

Segundo a Receita Federal, a taxa de uso do Siscomex tem por objetivo custear a operação e os investimentos no sistema. É por isso que o fato gerador é a própria utilização da plataforma. Ela é devida independentemente da ocorrência de tributo a recolher nas operações, sendo debitada em conta-corrente junto a outros tributos incidentes na importação.

Taxa aplicada também na Duimp

A taxa de utilização também é prevista na Declaração Única de Importação (Duimp), mas com uma diferença. Segundo o próprio site Siscomex, como esse novo modelo de documento não é composto por adições, como a DI, o sistema foi programado para que os itens com características comuns sejam agrupados. Por isso, foi criada uma “Adição de Duimp”, para fins de cobrança da taxa de uso do Siscomex.

Para agrupar itens comuns, o sistema segue os mesmos princípios aplicados na DI para a inserção de diferentes produtos em uma adição.

Reajuste é contestado

Desde 2011, a taxa de utilização do Siscomex é alvo de discussões no que envolve o reajuste dos valores. Na época, o aumento foi de quase 517% para a DI e 195% por adição de mercadoria. Antes da Portaria nº 257/2011, a cobrança era de R$ 30,00 e R$ 10,00, respectivamente. Isso fez com que alguns contribuintes ingressassem com questionamentos judiciais do valor reajustado.

Desde então, decisões na Justiça têm apontado inconstitucionalidade do aumento excessivo da taxa do Siscomex. Um dos últimos despachos foi em abril de 2020, quando o Supremo Tribunal Federal (STF) reafirmou a jurisprudência. O julgamento foi em cima de um Recurso Extraordinário ingressado por uma empresa têxtil, que questionava a decisão do Tribunal Regional Federal da 4ª Região (TRF-4).

No julgamento anterior, o TRF-4 havia determinado que poderia ocorrer o reajuste, mas não em um patamar tão elevado. O Tribunal deliberou que o aumento deveria ser de 131,6%, correspondente ao Índice Nacional de Preços ao Consumidor (INPC) entre janeiro de 1999 e abril de 2011. A empresa decidiu, então, recorrer ao STF para que não fosse considerado esse reajuste pela inflação, mas sim os valores praticados até 2011.

Entretanto, o Supremo também considerou o tributo válido e não impediu o governo de atualizar os valores para a base de cálculo da taxa. Mas reforçou que o reajuste precisa ocorrer por meio de índices oficiais de correção monetária, diferentemente do que aconteceu em 2011.

![]()